L’évolution du pouvoir d’achat des personnes en retraite

Dans les années 1970, la société, les pouvoirs publics ont décidé de mieux considérer les anciens, de ne pas les laisser dans la pauvreté, de leur attribuer une part plus importante des richesses produites et un niveau de vie comparable à celui de l’ensemble de la population. Le taux de pauvreté a été divisé par 3,5 en 50 ans (de 35 à 11 %) ! Mais nous vivons actuellement une rupture historique avec la volonté politique nouvelle de paupériser les anciens. Même si aucune mesure supplémentaire de régression sociale n’était prise, la seule application des législations actuelles ferait que le niveau de vie en 2070 baisserait d’un quart par rapport à celui de l’ensemble de la population. Ce serait un recul social de plus de 80 ans ! Pourtant, les retraité·es ont des droits, gagnés par le travail de l’ancien·ne salarié·e, ils doivent être reconnus à leur juste valeur.

Patrice Perret est un des secrétaires de l’Union nationale interprofessionnelle des retraité∙es et Solidaires (UNIRS). Cheminot retraité, auparavant, il a notamment été secrétaire national de la FGTE/CFDT, puis de SUD-Rail et Solidaires.

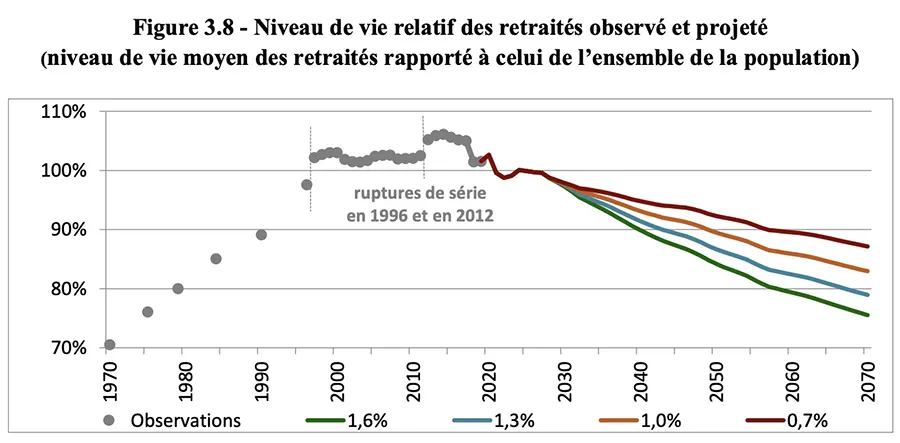

Ce graphique du Conseil d’Orientation des Retraites, le COR, résume l’histoire récente de la considération des retraité·es par la société, mesurée par l’évolution de leur niveau de vie. En 1970, le niveau de vie des retraité·es ne représentait que 70 % de celui des actifs, le taux de pauvreté s’élevait à 35 %. La société, les pouvoirs publics ont alors décidé de mieux considérer les anciens, de ne pas les laisser dans la pauvreté, de leur attribuer une part plus importante des richesses produites et un niveau de vie comparable à celui de l’ensemble de la population, ce qui a été le cas pendant une trentaine d’année, de 1997 jusqu’à nos jours. Le taux de pauvreté est légèrement en dessous de 11 %, il a été divisé par 3,5 en 50 ans ! Mais nous vivons actuellement une rupture historique avec la volonté politique nouvelle de paupériser les anciens. Même si aucune mesure supplémentaire de régression sociale n’était prise, la seule application des législations actuelles ferait que le niveau de vie en 2070 baisserait d’un quart par rapport à celui de l’ensemble de la population. Ce serait un recul social de plus de 80 ans !

Au début, il n’y avait rien !

Au Moyen-Âge et sous l’Ancien Régime, la très grande majorité des personnes âgées doivent travailler pour survivre avec de maigres revenus et, en cas d’incapacité, compter sur les enfants, la famille, les proches, la mendicité… Personne n’espère un soutien de la collectivité, la notion de vieillesse libérée de tout travail n’est ni dans les mœurs, ni dans les esprits. Toutefois, l’église ouvre des « Maisons Dieu » dans les grandes villes pour accueillir les malades, infirmes, vieillards, enfants abandonnés, … puis au XVIe siècle, l’État récupère en partie ce rôle dans le but de cacher, enfermer, réprimer la mendicité et le vagabondage.

L’apparition et l’amélioration des retraites

À partir de 1670, des caisses de retraite apparaissent dans certains métiers, souvent pour fidéliser les salarié·e·s qui ne sont pas tentés d’aller voir ailleurs pour ne pas perdre la retraite. La généralisation de la retraite s’effectue progressivement puis les systèmes de retraite s’améliorent.

En 1910, la « loi sur les retraites ouvrières et paysannes » instaure une première retraite par capitalisation pour les salarié·e·s de 65 ans qui, avec les employeurs, cotisent dans une caisse garantie par l’État. Mais le montant de la pension est très faible et la loi peu appliquée.

En octobre 1940, le régime de Vichy constate que les retraites par capitalisation sont dévastées par trois dévaluations, il met en place une retraite par répartition assurant 40 % du salaire à 65 ans. Ce très faible niveau des pensions se complète de l’AVTS (Allocation aux vieux travailleurs salariés) qui ouvre droit à un montant forfaitaire pour une durée d’activité de 25 ans.

En 1945, le système de retraite actuel par répartition se met en place, mais avec 20 % du salaire à 60 ans et 40 % à 65 ans, à condition d’avoir cotisé 30 ans. La pension se calcule avec le salaire des 10 meilleures années. L’objectif est de se constituer des droits à retraite tout au long de la vie professionnelle, mais il faut une durée de cotisations suffisante pour une retraite décente, ce que n’ont pas les nouveaux retraités dans les années d’après-guerre. Les pensions sont très faibles car il faut de nombreuses années pour couvrir l’ensemble de la population et pour que la durée de cotisations approche ou atteigne les 30 ans. Ainsi, 15 ans après, au début des années 1960, les 17 % de la population française qui ont 60 ans et plus vivent dans la pauvreté. La situation des femmes qui ont peu ou pas travaillé est encore plus dramatique. Cette pauvreté et l’augmentation du nombre de personnes en retraite impose aux pouvoirs publics d’agir :

- En 1956, un minimum vieillesse est mis en place pour les plus de 65 ans bénéficiaires de pensions ou d’allocations de Sécurité sociale. Il garantit un revenu minimum. Financé par l’impôt, il existe toujours mais s’appelle allocation de solidarité aux personnes âgées (ASPA de 961,08 € aujourd’hui). Il concernait 2,2 millions de personnes en 1970 et 0,5 million aujourd’hui. Cette baisse est due à l’augmentation des pensions.

- Les complémentaires par répartition viennent compléter la maigre pension, l’AGIRC pour les cadres en 1947 et l’ARRCO pour les non-cadres en 1961. Aujourd’hui, elle s’élève à environ 25 % du salaire. C’est un système à points, géré par les partenaires sociaux. Les complémentaires seront généralisées à l’ensemble du privé par la loi du 29 décembre 1972, puis harmonisées entre cadres et non-cadres.

- La « Commission d’études des problèmes de la vieillesse », présidée par Pierre Laroque, remet un rapport en 1962 dont les préconisations seront prises en compte : augmenter les pensions, développer le maintien à domicile des personnes âgées, prendre en charge la perte d’autonomie, moderniser et normer les maisons de retraites, prendre des mesures de fin de carrière pour les métiers pénibles, etc.

- La loi du 31 décembre 1971, portée par le ministre de la Santé publique et de la Sécurité sociale Robert Boulin, améliore les retraites : revalorisation des pensions de 5 % ; la pension à taux plein passe de 20 à 25 % à 60 ans et de 40 à 50 % à 65 ans ; retraite à taux plein à 60 ans pour les inaptes. Des mesures améliorent la situation des femmes mères de familles : création de l’AVPF, Assurance vieillesse des parents au foyer (étendue en 1978 aux pères) qui ajoute des trimestres d’activité pendant des périodes d’éducation de l’enfant ; majoration de la durée d’assurance d’un an pour le troisième enfant.

Le 1er avril 1983, l’âge de départ en retraite passe à 60 ans avec une pension de 50 % du salaire à condition d’avoir travaillé 37,5 ans. Sinon la pension diminue en proportion et une décote s’applique avec une retenue de 10 % par année manquante avec un maximum de 5 ans (soit une pension à 25 % du salaire !). Pour une durée complète d’assurance le taux de remplacement du salaire s’élève à 70 % (50 % du régime général et 20 % de complémentaire).

Un niveau de vie moyen comparable à celui des actifs, mais la pauvreté existe. Toutes ces avancées sociales améliorent la situation des retraité·e·s. Selon la DREES, la Direction de la recherche, des études, de l’évaluation et des statistiques chargée de fournir des informations et des analyses à ses ministères de tutelle, le niveau de vie est comparable à celui des actifs depuis 1997, mais nombre de retraité·es subissent la pauvreté : 31 % des retraités résidant en France (48 % des femmes et 12 % des hommes) perçoivent une pension de droit direct inférieure ou égale à 1 000 euros bruts par mois ; près de quatre retraités sur dix bénéficient d’un minimum de pension dans un régime de base.

Rupture historique : la diminution du pouvoir d’achat

Les régressions sociales sont imposées par étapes (diviser pour régner) :

- 1994 le privé : 40 ans de cotisations au lieu de 37,5 ; salaire porté au compte calculé sur les 25 meilleures années et non les 10 ; les salaires portés au compte et la revalorisation des pensions sont indexés sur l’inflation et non plus le salaire moyen. La mesure d’indexation des salaires portés au compte sur l’inflation est la plus pénalisante, ainsi un salaire de 1000 € en 1994 n’est pris en compte en 2010 que pour 1 261 € selon l’inflation alors que ce serait pour 1 505 € selon le salaire moyen (une perte de quasiment 20 %). L’indexation des pensions sur les prix conduit à faire baisser, mathématiquement de façon continue, les retraites par rapport aux salaires avec un effet cumulatif dans le temps. Selon la DREES, la perte a été de – 3 % en moyenne pour les dix premières années de retraite et de – 9 % pour les vingt premières années.

- 2003 : les fonctionnaires subissent les mêmes régressions, sauf le fait de conserver le dernier salaire mais sans les primes (ce qui revient au même résultat).

- 2008 : c’est au tour des régimes spéciaux, alignés sur les fonctionnaires.

- 2010 : recul de l’âge de départ à 62 ans et de l’âge pivot à 67 ans (âge d’annulation de la décote).

- 2014 : réforme Touraine-Hollande vers les 43 ans de cotisations.

La « bascule » de l’évolution du pouvoir d’achat s’est sentie à partir de la génération 1946

Dans le passé, les retraité·es ont profité de l’augmentation générale du pouvoir d’achat. Selon la DREES « les pensions de droit direct corrigées de la mortalité différentielle des retraités en 2016 progressent de 20 % en moyenne entre les générations 1930 et 1950, les générations les plus récentes ont eu des carrières plus favorables, les niveaux de qualification et de salaire s’étant accrus au fil des générations (diminution progressive du non-salariat notamment agricole), généralisation des régimes complémentaires ».

Mais cette progression a commencé à s’inverser à partir de la génération 1946, sous l’effet du cumul de toutes les contre-réformes attribuant une pension de plus en plus basse par rapport à l’ancien salaire.

La DREES indique « la pension diminue à partir de la génération 1946, que les retraités aient effectué la majeure partie de leur carrière au régime général, dans les régimes alignés ou dans la fonction publique ». Elle explique cette régression sociale par « les effets des réformes récentes des régimes de retraite (baisse du rendement des points dans les régimes complémentaires, hausse de la durée de référence pour une carrière complète dans les régimes de base, mise en place de la décote dans les régimes de fonctionnaires, etc.) ou des politiques salariales (gel du point d’indice dans la fonction publique, etc.). Elle peut tenir aussi aux évolutions des carrières parmi ces générations (effets de la hausse du chômage à partir des années 1980, etc.) ».

Pour cette génération 1946 (et a fortiori les suivantes), en 10 ans, toujours selon la DREES, la personne en retraite a perdu 4,7 % de son pouvoir d’achat : « Sur une longue période, entre 2008 et 2018, la pension brute des assurés ayant déjà liquidé leurs droits à retraite en 2008 a diminué de 3 % en euros constants, soit – 0,3 % par an en moyenne annuelle. La pension nette a baissé de 4,7 % en euros constants. Dans le même temps, le revenu moyen brut d’activité a augmenté de 1,7 % en euros constants et le revenu net des prélèvements sociaux est resté stable ».

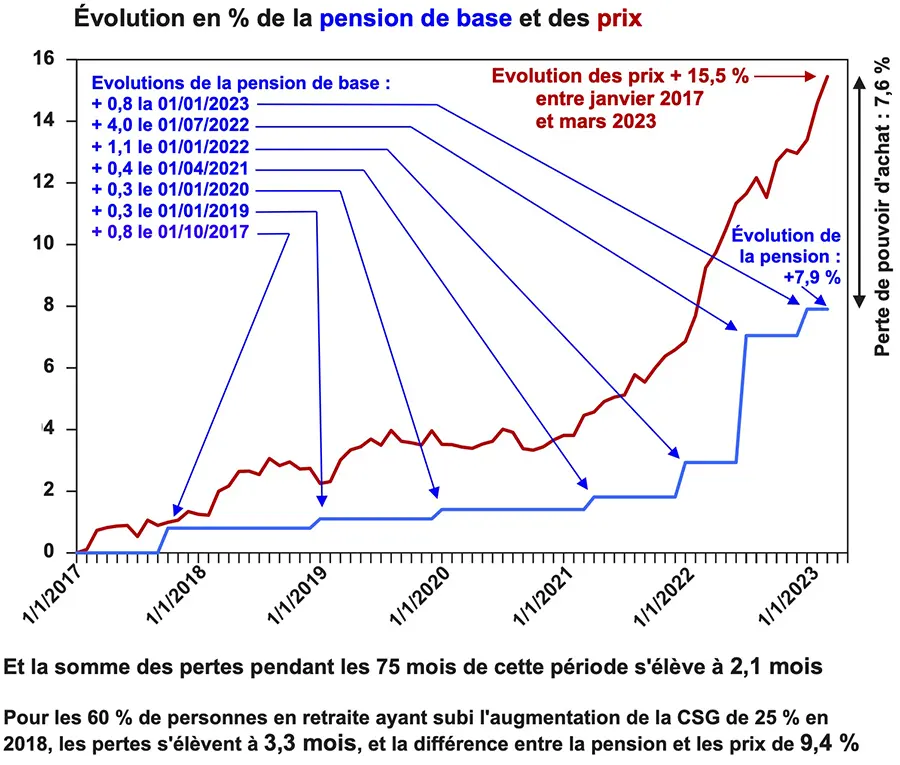

Le Président Macron a accéléré la baisse du pouvoir d’achat. En moins de 5 ans, il l’a diminué de 7,1 % et fait perdre l’équivalent de 1,8 mois de pension. Pour 60 % des retraité·e·s, c’est pire : ayant subi l’augmentation de 25 % de la CSG, ils ont perdu 8,3 % et l’équivalent de 2,5 mois !

Et l’avenir s’annonce bien plus sombre que le passé

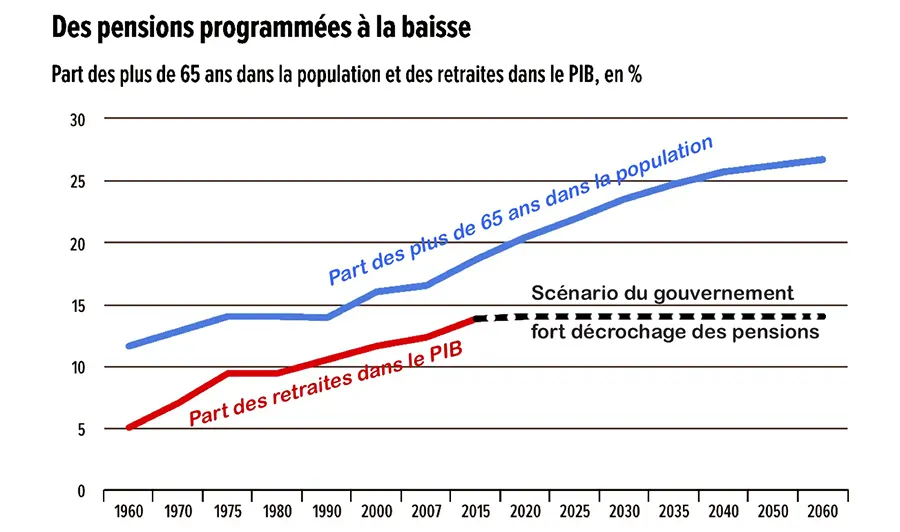

Faisons comme si les éminents spécialistes, qui ne voient pas venir les crises économiques, financières, sociales, écologiques, pouvaient prédire l’avenir dans 50 ans. Certains responsables politiques et la partie des économistes qui pense comme eux, sont obnubilés par la part des dépenses de retraite dans le PIB, et là, ils sont rassurés. Malgré l’augmentation du nombre de personnes en retraite, cette part d’environ 14 % en ce moment, va baisser lentement mais continuellement et sûrement, pour arriver probablement à 13,7 % en 2070 dans l’hypothèse d’un taux de croissance de 1 % par an.

Il y aura bien plus de personnes en retraite, mais elles se partageront un plus petit « gâteau », et ça, ce sera en grande partie le résultat de l’accumulation de toutes les « réformes » !

Les conséquences sur les pensions et le niveau de vie seront importantes

Les pensions des retraité·es chuteraient d’un tiers. Même si rien ne change, si aucune régression sociale nouvelle n’est imposée, les pensions des retraité·es baisseraient, à cause du cumul de l’application de toutes les « réformes » :

- pour les personnes en retraite, à cause de l’indexation des pensions sur l’inflation et non plus sur le salaire, alors que l’augmentation des salaires est supérieure à celle des prix,

- et pour les retraitables, à cause de toutes les « réformes » qui diminuent le taux de remplacement (la pension par rapport au salaire pris en compte dans le calcul de la pension) : l’indexation des salaires portés au compte sur les prix, l’augmentation automatique de la durée de cotisation, renforcée par la décote. Le taux de remplacement était de 84 % en 1990, il est de 75 % aujourd’hui pour un départ plus tardif. Aujourd’hui, en moyenne, la pension de 1 537 € représente 65 % du salaire moyen de 2 382 €. En 2070, elle ne serait que de 40 à 46 %, soit une chute d’un tiers. La pension serait bien inférieure au salaire.

Le niveau de vie des retraité·es diminuerait d’un quart

Le niveau de vie des retraité·es est présenté comme élevé, comparable à celui de l’ensemble de la population. En effet, comme l’explique la DREES, cette statistique prend en compte la pension, mais aussi le patrimoine qui s’accumule avec l’âge et augmente le revenu statistique des retraité·e·s. Le niveau de vie pour les retraité·es est aussi augmenté mathématiquement car il est obtenu par le revenu du ménage divisé par le nombre de personnes dans le ménage, en général seulement 2 car les enfants ne vivent plus au foyer. Cette statistique gonfle le revenu des retraité·es qu’elle évalue aujourd’hui à 103 % de celui de l’ensemble de la population.

L’examen du revenu moyen des ménages se révèle moins généreux pour les retraité·es : 3 060 € pour l’ensemble des ménages, 2 740 pour un ménage comprenant un.e retraité·e, 2 570 € pour un ménage de deux retraité·e·s.

Le rapport du COR montre une évolution dramatique du niveau de vie ainsi mesuré des personnes en retraite. De 103 % aujourd’hui (les revenus du retraité et de l’ensemble de la population sont quasiment égaux), il diminuerait rapidement, entre 96 et 97 % en 2030 et entre 75 et 83 % en 2070, soit une baisse d’un quart.

Les retraité·es sont sacrifiés

Chute des pensions d’un tiers, baisse du niveau de vie d’un quart pour les personnes qui sont et qui vont être en retraite : les gouvernements ont fait le choix de sacrifier les aîné·e·s. Leur vision productiviste de la société n’a que faire des vieilles et vieux qu’ils considèrent improductifs, inutiles, parfois même de n’être qu’un coût. Pourtant, les retraité·es ont des droits, gagnés par le travail de l’ancien·ne salarié·e et par toutes les cotisations versées. Ils assurent un rôle social indéniable : bénévolat associatif, prise en charge des petits-enfants, élu·e·s politiques particulièrement dans les communes. Ils doivent être reconnus à leur juste valeur, des citoyen·nes contributeurs de liens sociaux et d’emplois.

⬛ Patrice Perret

- De la grève étudiante au mouvement interpro (CPE, 2006) - 1 mai 2026

- « Nous, on ne serait jamais en tenue et on n’allait commander personne ! » - 4 décembre 2025

- Ecrire sur la police - 3 décembre 2025